Exchange Traded Funds (ETFs)

Ou Fundos Negociados em Bolsa

Mas não é qualquer fundo negociado em bolsa.

A ideia de um fundo de investimentos negociado em bolsa não é de todo estranho para o investidor que acompanha as ladainhas dos influencers de finanças. Os FII, ou Fundos de Investimento Imobiliários, são o exemplo mais familiar desse tipo de estrutura, mas temos também os Fundos de Infraestrutura, que também são fundos e também são negociados em bolsa.

Um fundo é basicamente um CNPJ constituído de capital, dinheiro, e dividido em cotas. A boa analogia é a de um condomínio de casas, onde cada casa cumpre o papel de uma cota. Geralmente o que acontece com os fundos tradicionais é que não existe um mercado secundário para as cotas, ou seja, você não consegue vender suas cotas para outras pessoas, apenas para aquele grupo que lhe originou as cotas em um momento anterior. No exemplo do condomínio, é como se para cada pessoa que quisesse fazer parte do fundo, novas casas fossem construídas, e caso alguém quisesse resgatar o dinheiro investido no fundo, as casas fossem destruídas, os materiais das casas vendidos e o dinheiro daqueles materiais usados para pagar o ex-vizinho.

Naturalmente que se as casas fossem feitas de Ouro, notas de 100 reais, ou qualquer outro ativo líquido, é muito fácil liquidar esse dinheiro que estava aplicado e produzir os fundos necessários para quitar o resgate. O problema começa a aparecer quando o gestor investe em ativos menos líquidos e portanto precisa de mais tempo para realizar as vendas necessárias para fazer o resgate. Nada mais natural que esse tempo seja repassado para o futuro ex-cotista na forma de dilatação do tempo entre o pedido de resgate e o recebimento do dinheiro.

É por isso que você encontra fundos de investimento com prazos de resgate de mais de 180 dias, o que é um problema gigante se você estiver precisando pagar suas contas usando seus investimentos. E que tal você pudesse vender suas cotas para seu cunhado? Afinal, foi ele quem te deu a recomendação de colocar dinheiro nessa furada, ele que te tire dela. Essa é a definição de secundário, não porque seu cunhado é um ser humano de segunda categoria, mas em contraponto à ideia de mercado primário, que é quando os fundos entram no sistema do fundo e precisam ser alocados pelo gestor.

Ainda dentro da nossa analogia, seria o equivalente a transferir a casa que já existe para outro dono, ao invés de destruí-la e caber ao gestor do fundo produzir os recursos necessários para pagar o resgate solicitado. Se esse secundário acontece em um ambiente de bolsa de valores, o futuro ex-vizinho recebe seu dinheiro em 2 dias úteis e o futuro proprietário e atual cunhado recebe a casa (cota) também em dois dias.

A dificuldade de liquidez dos ativos é uma motivação muito razoável para instituir uma dinâmica de secundário e por isso que esse formato é tão comum com Fundos de Investimento Imobiliários (FIIs). Caso contrário, imagina o inferno de ter que ficar vendendo salas de escritório para pagar o pessoal que quer resgatar do fundo para comprar uma casa própria. Confuso.

Aí, beleza, temos um secundário, todo mundo feliz, ETFs não servem para nada. Certo? Certo. E até o próximo post.

Mentira, não tá tudo ótimo. Qual será tipo de problema que poderia surgir de um secundário que não se comunica com o primário?

Voltando ao seu cunhado, sabemos que cunhados são entidades deploráveis, as barbaridades inenarráveis que ele pratica cotidianamente com a sua irmã são motivação mais do que suficiente para justificar qualquer passada de perna monetária que você vislumbre realizar com ele, e o preço negociado por aquela cota pode ser tão benéfico quanto a sua habilidade de embriagar e ludibriar o infeliz.

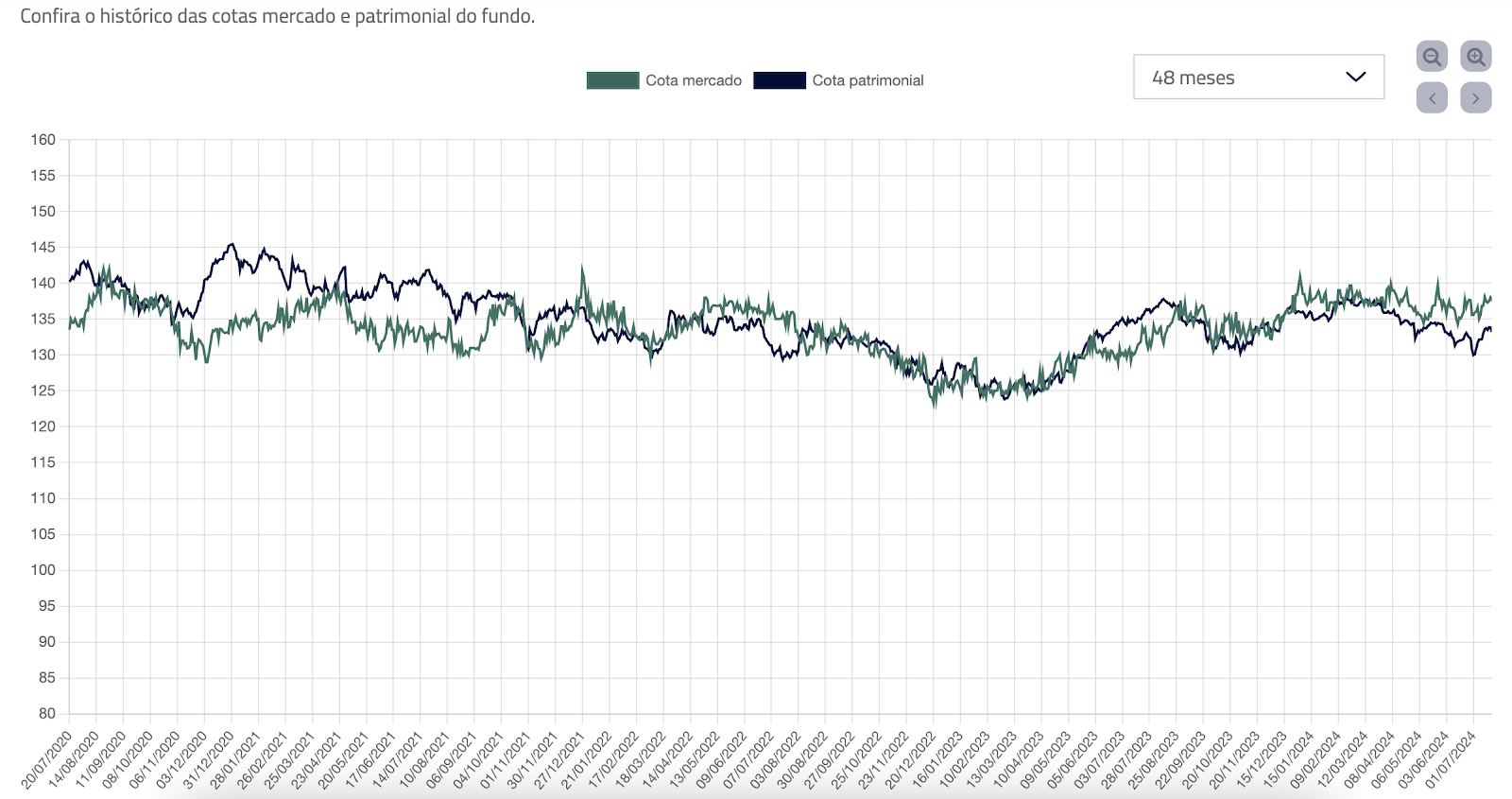

Um exemplo de dentro do seio familiar para mostrar que a existência de um secundário em um fundo fechado a novos aportes é um convite para que o preço das cotas se distancie indefinidamente do valor justo. Daí surgem os conceitos de cota de mercado e cota patrimonial. A cota de mercado é dada pelo valor negociado pelas frações do condomínio no mercado secundário, e a cota patrimonial é dada pelo valor total dos ativos que o fundo possui, divido pelo total de cotas, que, em um fundo fechado, não muda.

Existem mecanismos de correção para isso, afinal, todo mundo adora vender caro e comprar barato, gerando fluxos de compra e venda que corrigem essas discrepâncias. O que geralmente não acontece perfeitamente e pode levar as cotas de mercado a passarem bastante tempo distantes das cotas patrimoniais, como podemos ver aqui, por exemplo, com as cotas do KDIF11

É aí que entra a principal vantagem de um ETF. Apesar de ser negociado em bolsa, o ETF não é um fundo fechado, é um fundo aberto. Existe um mecanismo estruturado de criação e destruição de cotas que é realizado por um participante autorizado que possui uma receita de bolo para criar e destruir cotas.

Se existe muita demanda no mercado secundário pelas cotas do ETF, o participante autorizado consegue ir na gestora com uma cesta de ativos que compõe o ETF e trocar por novas cotas, essas cotas são, então, ofertadas no mercado secundário, equilibrando o excesso de demandas pelas cotas e mantendo a cota de mercado colada com a cota patrimonial.

Agora todo mundo já sabe onde os ETFs se inserem na bagunça de produtos financeiros e qual o diferencial deles em relação a outros fundos negociados em bolsa.

É uma invenção e tanto, para falar a verdade e viabiliza uma série de coisas que eu vou falar um pouco mais sobre nos próximos dias.